副業を始めたいと思っても、多くの会社員が気になるのは「会社にバレないのか」という不安です。特に、住民税や確定申告の話が出てくると、何を基準に判断すればいいのか分かりにくく感じやすいものです。実際には、副業が会社に知られる経路はひとつではありません。住民税だけでなく、就業規則、雇用型副業の働き方、SNSや口外など複数の要因があります。この記事では、会社員の副業が会社に伝わる主な仕組み、確定申告が必要になる条件、住民税で気をつけたいポイント、そして始める前に確認すべき実務までを、初心者にも分かるように整理して解説します。

この記事でわかること

副業が会社に知られる主なパターンと、住民税だけではない注意点

会社員が確定申告を検討すべき基準と「20万円ルール」の正しい意味

特別徴収・普通徴収の違いと、普通徴収でも安心しきれない理由

副業を始める前に確認したい就業規則・労働時間・記録管理のポイント

大切なのは 就業規則 と 税金の基本理解 を先に押さえることです。

会社員の副業は、住民税の徴収方法がきっかけになることがありますが、実際にはそれだけではありません。会社の届出ルール、雇用型副業の労働時間管理、同僚への口外やSNSなど、複数の経路で会社に伝わる可能性があります。副業を始める前に、まずは自社ルールと所得区分を確認し、必要に応じて確定申告や住民税の手続きを整理しておくことが重要です。

- ✓副業が会社に伝わる原因は 住民税 だけではない

- ✓20万円 は「収入」ではなく「所得」の話

- ✓普通徴収 は有力な対策だが、絶対ではない

副業は本当に会社にバレるのか

結論から言うと、副業は絶対にバレるとも、完全に隠せるとも言い切れません。

なぜなら、会社に伝わる経路が1つではないからです。

よくある誤解は、「住民税を普通徴収にすれば100%バレない」という考え方です。たしかに、住民税は副業が会社に伝わる代表的なきっかけの1つですが、それだけで全てが決まるわけではありません。勤務先に副業の届出制度がある会社では、申告義務違反そのものが問題になりますし、競業避止や情報漏えい、長時間労働の問題から会社が把握することもあります。厚生労働省は、モデル就業規則から「許可なく他社業務に従事しないこと」という旧来の規定を削除し、副業・兼業について別途定める形に見直しており、原則として副業・兼業を認める方向で検討することが適当だとしています。もっとも、実際の運用は会社ごとの就業規則に左右されます。

つまり、税金の対策だけでなく、勤務先ルールの確認が必須です。

副業が会社に知られる主な4つのパターン

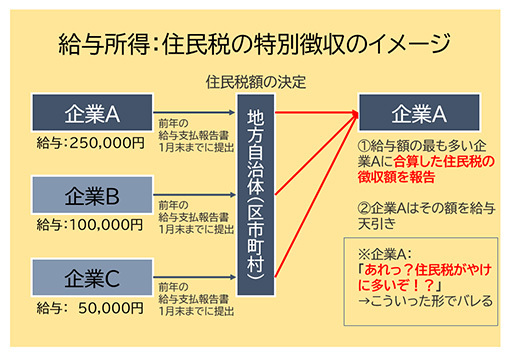

1. 住民税の金額から気づかれる

もっとも有名なのがこのパターンです。

住民税には大きく分けて、会社が給与から天引きする特別徴収と、自分で納付する普通徴収があります。大阪市の案内でも、特別徴収は事業主が給与から住民税を差し引いて納入する制度、普通徴収は納税者本人が納付書などで納める方法と説明されています。

本業の給与に加えて副業分の住民税まで会社経由で天引きされると、会社の経理担当者が「この人の住民税が思ったより高い」と気づく可能性があります。これが「住民税で副業がバレる」と言われる理由です。

2. 同僚や知人に話して広まる

税金よりも、実はこのパターンのほうが多いこともあります。

SNSで副業アカウントを運用していたり、職場の人に軽く話した内容が広がったりして、会社に伝わるケースです。匿名のつもりでも、文章の癖や仕事内容、写真背景などから特定されることは珍しくありません。

3. 就業規則や届出制度から発覚する

会社によっては、副業を禁止しているのではなく、事前申請制にしていることがあります。

厚生労働省のガイドラインでも、会社は労働者からの申告などにより副業・兼業の有無や内容を確認することがあると示しています。つまり、「副業そのものが違法」ではなくても、無断で行ったことが問題になるケースは十分あります。

4. 雇用型の副業で社会保険・勤務実態から把握される

副業が業務委託やブログ収入ではなく、別の会社でアルバイトやパートをするような雇用型の場合、勤務時間の通算や社会保険・雇用保険の論点が出てきます。副業先の働き方しだいでは、会社側に伝わりやすくなることがあります。特に長時間労働は健康管理上の論点にもなりやすいため、税金だけで判断しないほうが安全です。

「副業が会社にバレる=違法」ではない

ここは誤解されやすいポイントです。

副業そのものに一般的な法的禁止があるわけではありません。ただし、勤務先の就業規則、秘密保持義務、競業避止義務、長時間労働による本業への支障など、会社側が問題視できる論点はあります。厚生労働省のガイドラインでも、原則として副業を認める方向が示される一方で、情報漏えい、競業、健康確保といった観点への配慮が必要とされています。

そのため、記事タイトルの問いに対する答えをシンプルに言えば、こうなります。

副業は税金だけでバレるとは限らないが、会社のルールと運用しだいで十分知られる可能性はある。

確定申告とは何かを先に整理しよう

副業の話になると、すぐに「20万円以下なら申告しなくていい」とだけ覚えてしまう人が多いですが、そこだけ切り取ると危険です。まずは確定申告の基本を押さえましょう。

確定申告とは、1年間の所得を自分で計算して税額を確定し、税務署に申告する手続きです。会社員の本業給与については、通常は年末調整で完結するため、自分で確定申告しない人も多いです。ですが、副業収入があると、本業以外の所得も含めて申告が必要になることがあります。国税庁は、給与を1か所から受けている人で給与収入が2,000万円以下の場合、給与所得・退職所得以外の所得金額の合計額が20万円を超えると確定申告が必要と案内しています。

ここで重要なのは、20万円という基準は「収入」ではなく「所得」だという点です。

収入と所得の違い

たとえば、副業の売上が30万円あっても、必要経費が15万円かかっていれば、所得は15万円です。

この場合、他に特別な事情がなければ、所得税の確定申告は不要になる可能性があります。

- 収入:売上や受け取った金額の総額

- 所得:収入から必要経費を引いた後の金額

この違いを理解していないと、「30万円稼いだから必ず申告」と勘違いしやすくなります。

確定申告が必要になるケース

会社員の副業で多いパターンを中心に整理すると、次の考え方が基本です。

給与以外の所得が20万円を超える場合

国税庁によると、給与を1か所から受けていて年末調整が済んでいる人でも、給与・退職所得以外の所得金額の合計額が20万円を超える場合は、原則として確定申告が必要です。

たとえば以下は申告が必要になりやすい例です。

- ブログ収入やアフィリエイト収入

- Webライター報酬

- デザインや動画編集の業務委託報酬

- せどりや物販の利益

- 講演料や原稿料

- フリマ・ネット販売でも継続性や営利性が高いもの

給与を2か所以上から受けている場合

本業とは別に、アルバイトなどで別会社から給与を受けているときは、ケースによって確定申告が必要になります。副業が「報酬」ではなく「給与」である場合は、単純な20万円ルールだけで考えないほうが安全です。給与の受け方や年末調整の状況で判定が変わるためです。

還付を受けたい場合

本来は申告不要の範囲でも、医療費控除や寄附金控除などで税金の還付を受けたいなら、確定申告をすることがあります。

つまり、「申告不要」と「申告できない」は違います。

「20万円以下なら申告不要」は半分正しく、半分危ない

このフレーズは広く知られていますが、正確にはこう理解する必要があります。

給与所得者で、一定の条件を満たす場合、所得税の確定申告が不要になることがある。

これは国税庁の案内に基づくものですが、重要なのは住民税まで不要とは限らないことです。国税庁は公的年金のページなどでも、所得税の確定申告が不要な場合でも、住民税の申告が必要になることがあると明記しています。住民税の具体的な取扱いは市区町村に確認するよう案内されています。

つまり、よくある誤解を言い換えると、

所得税の確定申告が不要 = 何もしなくていい

ではありません。

ここを勘違いしていると、後から住民税の申告漏れで慌てることになります。

よくある誤解が、「副業の所得が20万円以下なら一切申告不要」という考え方です。

実際には、所得税の確定申告が不要でも、住民税の申告や徴収方法の確認が必要になる場合があります。また、副業が給与なのか、業務委託なのか、ブログ収益なのかでも扱いが変わります。

まずは「所得区分」「住民税」「就業規則」の3点をセットで確認するのが安全です。

ここまでのポイントまとめ

副業が会社に伝わる原因は住民税だけでなく、就業規則・SNS・口外・雇用型副業の勤務実態など複数あります。

20万円基準は「収入」ではなく「所得」で判断します。経費を差し引いた後の金額を見る必要があります。

所得税の申告不要でも、住民税の申告や確認が必要になる場合があります。

始める前に、就業規則と副業の形態をセットで確認するのが安全です。

住民税が副業バレの鍵になる理由

ここからが、多くの人がいちばん知りたい部分です。

住民税は、前年の所得をもとに翌年度に課税されます。会社員の本業分は、通常、会社が給与から天引きする特別徴収です。大阪市でも、特別徴収は事業主が毎月の給与から市民税・府民税・森林環境税を差し引いて納める制度とされています。

問題は、副業分の所得が加わったときです。

この副業分の住民税をどのように徴収するかで、会社に伝わるリスクが変わります。

特別徴収は、会社が従業員の住民税を給与から天引きして納付する方式です。

本業の会社は、自治体から通知された税額をもとに毎月の給与から差し引きます。住民税額が不自然に高いと、担当者が気づく可能性があります。

普通徴収は、自宅に届く納付書や口座振替などで本人が直接納める方式です。

大阪市の案内では、給与所得以外の所得に対する住民税について、申告書に記載がない場合は普通徴収となる扱いが示されており、また給与から差し引かないで自分で納付したい場合の選択肢も案内されています。国税庁の確定申告書等作成コーナーでも、住民税の徴収方法として「特別徴収(給与から天引き)」と「自分で納付」を選べる旨が示されています。

副業分の住民税を普通徴収にできれば、本業の会社に副業分の税額が直接乗りにくくなるため、リスク低減策としてよく使われます。

「普通徴収なら必ず安心」ではない

ここはかなり大事です。

普通徴収を選ぶことは有効な対策になりやすい一方で、絶対の保証ではありません。

理由は3つあります。

普通徴収でも安心しきれない理由

住民税の細かな運用は市区町村ごとに差があります。国税庁も、徴収方法の詳細は住んでいる自治体に確認するよう案内しています。

副業が雑所得や事業所得ではなく、別会社での給与収入である場合、本業給与と同様に取り扱われる場面があり、単純に「全部自分で納付」にできるとは限りません。

副業の形態がアルバイトなのか、業務委託なのか、ブログ収益なのかで考え方が違います。

住民税だけ対策しても、SNS、届出義務、勤務実態、情報漏えいまで防げるわけではありません。つまり、普通徴収はあくまで税務上のリスクを下げる手段の1つに過ぎません。

副業収入は「雑所得」と「事業所得」のどちらになるのか

ここも初心者がつまずきやすいポイントです。

副業で得たお金は、何でも同じ扱いではありません。

国税庁によると、雑所得のうち「業務に係るもの」は、営利を目的とした継続的な副業収入などが該当します。たとえば、講演・原稿執筆・業務委託などは雑所得に該当することがあります。

一方、事業所得は、農業・小売業・サービス業など、社会通念上「事業」といえる規模や継続性をもって営んでいる場合の所得です。国税庁は、事業所得を「事業を営んでいる人のその事業から生ずる所得」と説明しています。

会社員の副業で多いのはどっちか

一般的には、会社員の副業初期は雑所得で扱われるケースが多いです。

ただし、継続性・営利性・規模・帳簿管理の実態などによっては、事業所得として整理される余地もあります。

ここで無理に「青色申告したいから全部事業所得にする」と考えるのは危険です。

所得区分は本人の希望だけで自由に決めるものではなく、実態に基づいて判断されます。

副業の経費はどこまで認められるのか

副業の所得は、基本的に

収入 − 必要経費 = 所得

で計算します。

必要経費として認められるのは、その副業に直接必要な支出です。

たとえば、以下は副業内容によって経費になり得ます。

- サーバー代、ドメイン代

- 取材交通費

- 仕事用ソフトの利用料

- 外注費

- 副業用の通信費の一部

- 書籍代、資料代

- 打ち合わせのための必要な費用

ただし、私的支出との線引きが曖昧なものは注意が必要です。

「なんとなく仕事にも使う」程度では認められにくく、説明できることが重要です。

帳簿・領収書・電子データ保存も軽く見ない

副業が小規模でも、記録を残しておくことは大切です。

国税庁は、電子取引に関するデータ保存について案内しており、また副業の雑所得に関しても、一定の場合に関係書類の保存が必要になることを示しています。特に、請求書や領収書をメールやWebサービスで受け取るケースでは、紙に印刷するだけで足りるとは限らないため、元データの保存を意識したほうが安全です。

副業初心者ほど、最初から以下を習慣にすると後が楽です。

- 売上一覧を月ごとに記録する

- 経費を用途別に分ける

- 領収書・請求書を月別フォルダで保存する

- 銀行口座やクレカをできれば分ける

副業が会社にバレたくない人が最初にやるべきこと

ここまでの話を踏まえると、やるべきことはかなり明確です。

就業規則を確認する

まず最優先です。

副業禁止なのか、届出制なのか、競合他社は禁止なのか、事前申請が必要なのか。この確認を飛ばして税金だけ対策しても、根本的なリスクは消えません。

副業の形態を整理する

- ブログ・アフィリエイト

- 業務委託

- フリマ・物販

- アルバイト

- SNS運用代行

- Web制作

これらは税務上の扱いが少しずつ違います。

「収入の性質」を理解してから申告準備したほうがミスを減らせます。

会計記録を始める

売上・経費・受取方法・請求書・領収書を整理しましょう。

年末になってからまとめようとすると、ほぼ確実に漏れます。

住民税の徴収方法を確認する

副業分の住民税をどう扱うかは非常に重要です。

確定申告書の作成時に、住民税に関する欄をしっかり確認しましょう。国税庁の作成コーナーでも「自分で納付」を選ぶ流れが示されています。

- 副業専用の銀行口座を1つ用意して、本業の生活費と分ける

- 副業用のクレジットカードや決済手段を分けて、経費の判別をしやすくする

- 請求書・領収書・売上を「月別フォルダ」で保存する

- 記事・ブログ・業務委託など収入源ごとに一覧表を作っておく

- 確定申告が必要になる前から、住民税の欄まで事前に確認しておく

副業会社員のよくある勘違い

「20万円以下なら何もしなくていい」

これは危険です。所得税の確定申告が不要でも、住民税申告が必要になる場合があります。

「住民税を普通徴収にすれば完全に安全」

税務上の対策としては有力ですが、会社に知られる経路は他にもあります。就業規則、届出、SNS、同僚経由など、別ルートのリスクは残ります。

「副業収入は全部雑所得」

そうとは限りません。実態によっては事業所得になる場合がありますし、給与であれば給与所得です。収入の性質ごとに判断が必要です。

「経費は多めに入れておけば節税になる」

それは危ないです。私的支出まで経費にすると、後で説明できなくなります。節税よりも、根拠ある記録を残すことが優先です。

会社員が副業を始める前の現実的な判断基準

副業をするか迷っている人は、次の順番で判断すると失敗しにくくなります。

副業を始める前にやること

まず、会社のルールを確認すること。

次に、副業の種類を決めること。

そのうえで、収入が出る前から記録体制を作ること。

最後に、住民税と確定申告の流れを理解しておくことです。

これを後回しにすると、収益が出たあとで慌てます。

逆に、最初に土台を作っておけば、月1万円〜3万円程度の副業でもかなりスムーズに管理できます。

この記事の結論をもう一度整理

副業が会社にバレるかどうかは、単純なYes/Noではありません。

ただし、現実には住民税・就業規則・人づて・勤務実態の4方向から伝わる可能性があります。

税務面では、会社員の副業で特に重要なのは次の3点です。

- 20万円基準は「所得」で見る

- 所得税の確定申告不要でも住民税は別

- 住民税の徴収方法は要確認

この3つを理解していれば、副業初心者でもかなり事故を減らせます。

副業で本当に大切なのは、隠し方ではなく、就業規則・税金・住民税を理解して先に備えることです。

副業を始める前のチェックリスト

勤務先の就業規則に副業・兼業の届出ルールがあるか確認した

自分の副業が「給与」なのか「業務委託・ブログ収益」なのか整理した

売上・経費・請求書・領収書を保存するルールを決めた

20万円基準は「収入」ではなく「所得」で判断することを理解した

住民税の徴収方法と自治体確認の必要性を把握した

コメント