就職や転職のあと、初めて給与明細を見て「思ったより手取りが少ない」と感じる人は少なくありません。特にわかりにくいのが、健康保険・厚生年金・雇用保険・所得税・住民税などの控除です。2026年度は雇用保険料率の変更もあり、給与明細の数字をなんとなく眺めるだけでは、何にいくら引かれているのか把握しにくくなっています。この記事では、社会保険料の基本から給与明細の見方、住民税が引かれ始める時期、4〜6月の給与が保険料に影響しやすい理由まで、初心者向けに整理して解説します。

何が引かれているかを知らないと不安になりやすい

社会保険料とは何か

給与明細の控除欄に並ぶお金は、大きく分けると社会保険料と税金です。

ここを最初に分けて理解しておくと、給与明細がかなり読みやすくなります。

「毎月なぜこんなに引かれるのか」が見えにくいのは、控除が全部まとめて並んでいるからです。ですが、実際は性質が違います。

特に会社員が押さえておきたいのは、健康保険と厚生年金は会社と本人が折半するという点です。厚生年金保険料率は18.3%で固定されており、本人負担はその半分が基本です。雇用保険は業種によって差がありますが、2026年度の一般の事業では労働者負担が0.5%です。

給与明細で引かれる主な項目

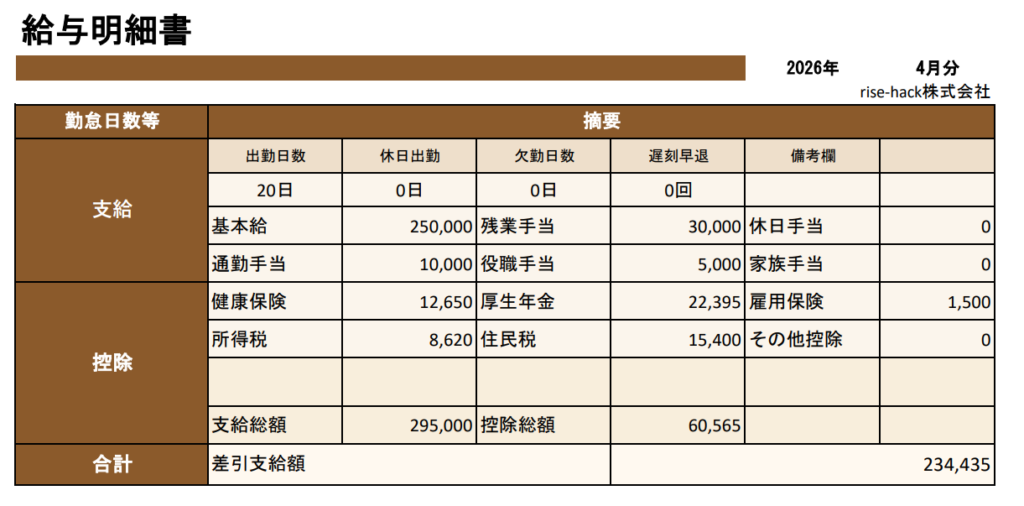

給与明細では、まず次の5つを見れば全体像がつかめます。

病院にかかったときの医療保険です。会社員は勤務先の健康保険に加入し、保険料は都道府県や加入先によって異なります。 協会けんぽでは毎年見直しがあり、たとえば大阪支部の2026年度の健康保険料率は10.13%です。 本人負担は原則その半分で、40歳から64歳までは介護保険分が上乗せされます。

老後の年金に関わる保険料です。こちらも会社と折半で、2026年時点でも保険料率18.3%が続いています。 本人負担の目安は9.15%です。

失業時の給付などに備える保険です。2026年度は一般の事業で労働者負担5/1,000に変更されています。 前年と比べて少し下がるケースもあるため、前月や前年の明細と見比べると変化に気づきやすい項目です。

毎月の給与から仮で天引きされる国税です。会社は国税庁の令和8年分源泉徴収税額表を使って税額を計算します。 扶養の有無や社会保険料控除後の金額で変わるため、同じ額面でも人によって引かれる所得税は違います。

前年の所得をもとに決まる地方税です。会社員の住民税は通常、6月から翌年5月まで給与天引きされます。 新卒1年目は前年の所得がほぼないため、住民税が引かれないケースが多く、2年目の6月以降に「急に手取りが減った」と感じやすい原因になります。

社会保険料は結局いくら引かれるのか

結論からいうと、誰でも同じ金額が引かれるわけではありません。

理由は、社会保険料が単純に「月給×一定割合」ではなく、実際には標準報酬月額という区分で決まるからです。

ただし、初心者向けにざっくり感覚をつかむなら、会社員で40歳未満・協会けんぽ加入のケースでは、本人負担の社会保険料はおおむね次のイメージです。

- 健康保険:おおよそ 5%前後

- 厚生年金:9.15%

- 雇用保険:0.5%

つまり、社会保険料だけで見ると、額面の14%台後半くらいが引かれる感覚を持っておくと大きくはズレにくいです。40歳以上64歳以下なら介護保険分も加わるため、もう少し増えます。もっとも、実際の控除額は都道府県、年齢、加入先、標準報酬月額、賞与の有無で変わります。

ここで大事なのは、「額面22万円だから22万円に率をかければ完全一致する」わけではないということです。

給与明細と社会保険料がぴったり合わないときは、計算ミスではなく、標準報酬月額や端数処理の影響であることが多いです。

給与明細の確認順序

給与明細を見るときは、上から全部読む必要はありません。

基本給、残業代、各種手当を確認します。

健康保険、厚生年金、雇用保険、税金を確認します。

実際の手取り額を確認します。

この流れで見れば、「今月の手取りが減った理由」が見つけやすくなります。たとえば、

- 残業が増えたのに手取りが伸びない

- 住民税が今月から急に引かれ始めた

- 4月以降に雇用保険料が少し変わった

- 昇給後に社会保険料も上がった

こうした変化は、控除欄を前月と比較すると見つけやすいです。

特に初心者がやりがちなのは、手取りだけを見ることです。

でも本当に見るべきなのは、「何がどれだけ変わったか」です。社会保険料なのか、税金なのか、残業代の増減なのかを切り分けるだけで、家計管理の精度はかなり上がります。

新卒1年目は住民税がないことが多い

新卒の人が最初に驚きやすいのがここです。

1年目は住民税が引かれていないのに、2年目の6月から急に住民税が始まり、手取りが減ることがあります。

これは、住民税が前年の所得に対してかかる税金だからです。社会人1年目の前年は学生で所得が少ない人が多いため、住民税がほぼ発生しません。一方で、社会人1年目に働いた分の住民税が、翌年6月から天引きされる仕組みです。大阪市などの自治体でも、特別徴収税額の通知は毎年5月末までに会社へ送られ、6月分から翌年5月分までの住民税を給与から徴収すると案内されています。

なので、1年目と2年目で額面が同じでも、手取りは同じになりません。

「昇給したのに手取りが増えていない」と感じるとき、原因が住民税だったというのは本当によくあります。

4〜6月の残業が社会保険料に影響する

会社員の社会保険料でよく話題になるのが、「4〜6月の残業は気をつけたほうがいい」という話です。

これは完全な都市伝説ではなく、制度の背景があります。

社会保険料の基準になる標準報酬月額は、原則として4月・5月・6月の報酬の平均をもとに見直されます。これを定時決定といいます。そのため、この時期に残業が多くて報酬が高くなると、9月以降の社会保険料が上がりやすくなることがあります。日本年金機構でも、4〜6月の報酬をもとに標準報酬月額を決定する仕組みを案内しています。

ただし、ここで勘違いしたくないのは、残業すること自体が損というわけではないことです。

手取りは増えますし、将来の年金額にも一定の反映があります。大事なのは、「一時的に残業が増えると保険料も後から上がる可能性がある」と理解しておくことです。

国民年金や国民健康保険との違いも知っておく

会社員の給与明細では主に厚生年金と健康保険が引かれますが、退職して自営業やフリーランスになると仕組みが変わります。

たとえば国民年金は、2026年度で月額17,920円です。会社員の厚生年金のように会社が半分負担してくれるわけではありません。つまり、会社員時代の給与明細では見えにくいですが、実は会社がかなりの額を負担してくれているということです。

この視点を持つと、「社会保険料が高い」と感じたときでも、単に損しているのではなく、保障と会社負担込みで成り立っている仕組みだと理解しやすくなります。

給与明細でよくある勘違い

額面と手取りはほぼ同じだと思っている

これはかなり多い勘違いです。

実際には、社会保険料と税金が引かれるので、額面と手取りはかなり差が出ます。

所得税と住民税を同じものだと思っている

所得税は毎月の給与に対してその場で仮計算される税金、住民税は前年所得ベースで翌年6月から引かれる税金です。仕組みが違います。

社会保険料は会社に取られていると思っている

実際には、会社が半分負担しているのが基本です。明細には本人負担分しか見えないため、高く感じやすいだけです。

4〜6月だけ残業しなければ絶対得すると思っている

そこだけ切り取るのは危険です。収入、賞与査定、働き方、将来の年金なども含めて考える必要があります。制度だけ見て短絡的に判断しないことが大切です。

まとめ

給与明細は、最初は数字が多くてわかりにくいですが、見方の順番さえわかれば難しくありません。

まずは健康保険・厚生年金・雇用保険・所得税・住民税の5つを見ること。次に、それが社会保険料なのか税金なのかを分けて考えること。この2つだけで、理解度は大きく変わります。

社会保険料は「ただ引かれているお金」ではなく、医療、年金、失業保障につながる仕組みです。しかも会社員は会社が半分負担しているため、明細に見えている額だけで損得を判断しないほうがいいです。

そして、住民税は2年目の6月以降に増えやすいこと、社会保険料は4〜6月の給与が影響しやすいことも覚えておくと、急な手取り減にも落ち着いて対応できます。給与明細を毎月なんとなく見るのではなく、前月との違いを確認する習慣をつけると、お金の管理が一気に上達します。

コメント